Leistungen zwischen UnternehmernDie E-Rechnung – Chancen und Herausforderungen für das Handwerk

In Deutschland sollen elektronische Rechnungen im B2B-Bereich künftig verpflichtend sein. Entsprechende umsatzsteuerrechtliche Regelungen sind im Wachstumschancengesetz enthalten, das der Bundestag verabschiedet hat.

Was ist eine E-Rechnung?

Eine Rechnung in digitaler Form mit einem strukturierten, maschinenlesbaren Datensatz. Dies ist die Basis, um Rechnungsdaten elektronisch zu übermitteln, automatisiert zu empfangen und weiter zu verarbeiten zum Beispiel auch in Form einer Auszahlung.

Welche Software muss ich einsetzen?

Je nach Unternehmen kann für die Erstellung beziehungsweise das Lesen einer E-Rechnung die hauseigene Rechnungssoftware erweitert werden beziehungsweise haben die meisten Software-Lösungen bereits die Möglichkeit zum Erstellen einer E-Rechnung integriert. Außerdem gibt es zahlreiche Anbieter am Markt, die entweder kostenfreie Lösungen (meist für öffentliche Aufträge) oder kostengünstige monatlich mietbare Software zum Erzeugen von E-Rechnungen anbieten. Nähere Informationen erhalten Unternehmen dazu von den Beratern der Handwerkskammer.

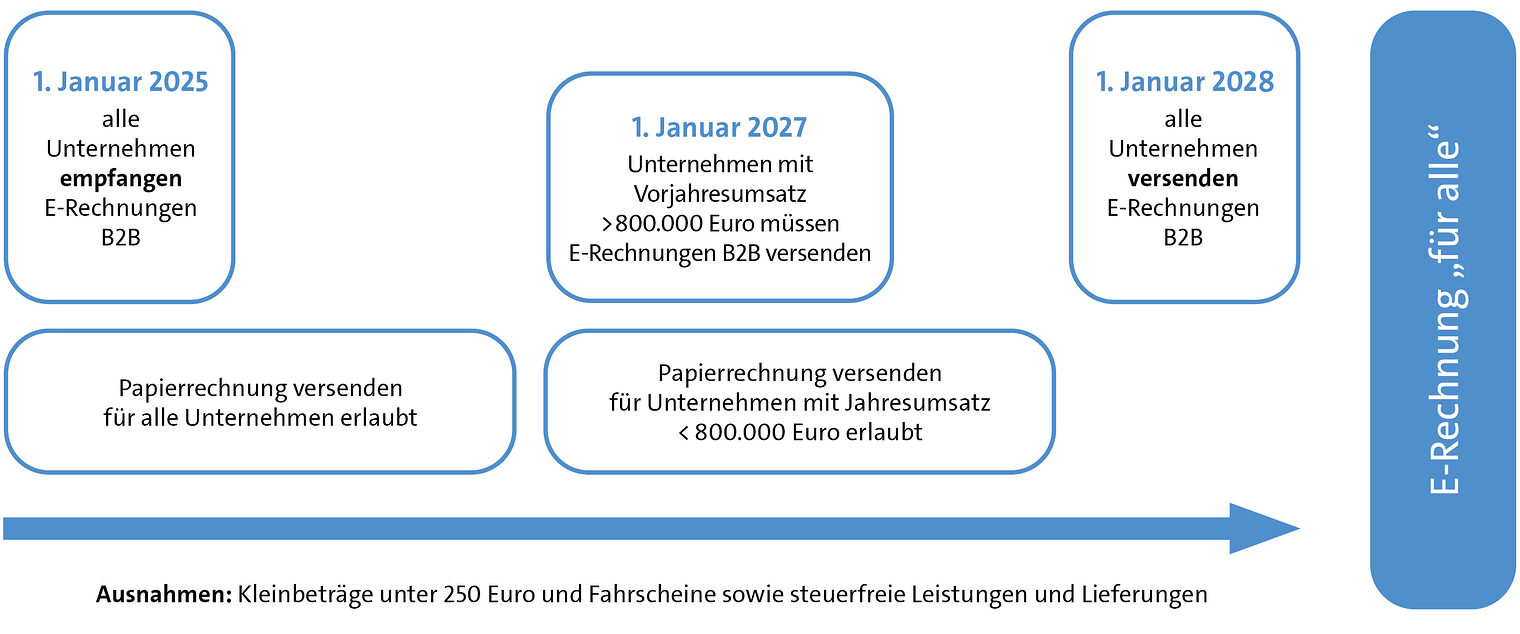

Wann muss ich die E-Rechnung einsetzen?

Ab 2028 soll in der gesamten EU die E-Rechnung verbindlich sein.

Fristen für Rechnungserstellung und -empfang

Spätestens zwei Tage nach Entstehung des Geschäftsvorfalls muss die Rechnung erstellt werden. Innerhalb weiterer zweier Tage muss der Vorgang an eine zentrale EU-Plattform gemeldet werden. Auch der Empfänger ist künftig in der Pflicht! Auch er muss innerhalb von zwei Tagen den Rechnungsempfang mit allen meldepflichtigen Daten an die Finanzverwaltung melden. Sammelrechnungen sind künftig nicht mehr erlaubt.

Wie muss die E-Rechnung aufbewahrt werden?

Die E-Rechnung muss im gleichen Format aufbewahrt werden, in dem sie empfangen wurde – also digital. Zusätzlich sollte sie so archiviert werden, dass nachträgliche Manipulationen ausgeschlossen sind und sie auch nach der gesetzlichen Aufbewahrungsfrist von zehn Jahren noch elektronisch auslesbar ist. Insbesondere sollte auf eine maschinelle Auswertungsmöglichkeit geachtet werden, die das Finanzamt in Zukunft nutzen wird. Weitere Buchungsvermerke (zum Beispiel gewährtes Skonto) müssen der Vollständigkeit/Nachvollziehbarkeit halber ebenfalls aufbewahrt und archiviert werden.

Wie soll die E-Rechnung empfangen/versendet werden?

Für den Empfang einer E-Rechnung reicht ein gesondert ausgewiesenes Mail-Postfach im ersten Schritt aus. Sie darf nicht über externe Speichermedien (zum Beispiel USB-Stick) übertragen werden. Wenn ein Empfänger (Geschäftskunde) die elektronische Zusendung der Rechnung verweigert, hat er kein Recht auf eine alternative Rechnungslegung. Bei Dauerschuldverhältnissen (zum Beispiel monatliche Werkstattmiete) reicht es aus eine initiale E-Rechnung zu versenden. Diese wird am besten mit dem dazugehörigen Vertrag versendet, aus dem die Regelmäßigkeit der Zahlungen hervorgeht.

Was gilt für Rechnungen zu öffentlichen Aufträgen?

Wer sich an öffentlichen Ausschreibungen beteiligt, muss schon seit Ende 2020 Rechnungen elektronisch an den Auftraggeber übermitteln. Grundvoraussetzung dafür ist eine Registrierung auf der Zentralen Rechnungseingangsplattform (ZRE). Zusätzlich muss noch eine Leitweg-ID als eineindeutiges Merkmal für den jeweiligen Betrieb beantragt werden. Für den Bund richtet man dazu die Anfrage an erechnung@zrb.bund.de. Bei einzelnen Ländern gibt es dafür jeweils andere Regelungen. Weitere Informationen dazu gibt es unter xeinkauf.de.

Was tut der Zentralverband des Deutschen Handwerks in Sachen E-Rechnung?

Der ZDH setzt sich weiterhin für ein mittelstandsfreundliches, lesbares (hybrides) Rechnungsformat ein, das für alle Handwerkskunden gleichermaßen genutzt werden kann, und fordert darüber hinaus eine kostenfreie staatliche Rechnungssoftware. Der Deutsche Bundestag hat in seinem Protokoll zum Beschluss des Gesetzes die Bundesregierung dazu aufgefordert, eine solche Software bereits zum 1. Januar 2025 für alle Unternehmen zur Verfügung zu stellen. Weitere Informationen sind unter www.zdh.de zu finden.

Ausblick – Was kommt noch?

Das Bundesministerium für Finanzen (BMF) plant ein Meldesystem, das nationale und grenzüberschreitende B2B-Umsätze elektronisch erfasst. Hier werden zwei Varianten diskutiert:

- eine öffentliche (staatliche) Plattform, auf der die Transaktionen gebündelt werden,

- private Plattformen, die die Anforderungen der Verwaltung erfüllen.

Ziel ist es alle steuerrelevanten Daten unverzüglich an die Finanzverwaltung weiterzuleiten und damit Mehrwertsteuerbetrug zu vermeiden. Das BMF orientiert sich dabei an der EU-Initiative »VAT in the Digital Age«, kurz ViDA. Demnach soll es bis Januar 2028 ein EU-weites Meldesystem für mehrwertsteuerpflichtige Geschäftsvorfälle geben. Weitere Informationen unter taxation-customs.ec.europa.eu.